Соединенные Штаты

Мы ожидаем, что рост ВВП США повысится в 2017 году до 2.3% и сохранит эти темпы в 2018г. Однако американская экономика должна будет преодолеть несколько вызовов, чтобы остаться на траектории уверенного роста. Мы ожидаем, что Правительство выполнит свои обязательства по сокращению персональных и корпоративных налогов, что должно повысить реальный валовой внутренний продукт на половину процентного пункта за следующие несколько лет. Однако, присутствует значительная неопределенность относительно момента времени и конфигурации изменения налоговой политики, включая тот факт, остается ли она приоритетом для Администрации Трампа.

Мы воздержались от предположений о влиянии изменений в политике регулирования бизнеса, иммиграции и торговли до появления дальнейших деталей относительно того, что эти изменения повлекут за собой.

Ключевую поддержку американскому росту в этом и следующем году будут оказывать потребители. Устойчивое улучшение условий на рынке труда, ускорение роста заработной платы и здоровый баланс подкрепляют наш прогноз устойчивого увеличения потребительских расходов в 2017г. Потребители также получат поддержку от ожидаемого сокращения подоходного налога. Мы ожидаем, что расходы на услуги и товары повысятся в этом году, учитывая сильные продажи автомобилей. Продажи и закладки домов также должны извлечь выгоду из роста доходов.

Сокращение корпоративных налогов может подстегнуть расходы бизнеса

Более низкие корпоративные налоги рассматриваются как хороший стимул для увеличения расходов бизнеса, особенно принимая во внимание повышающийся спрос и текущую ограниченность производственных мощностей. Более низкие налоги обеспечат компаниям фонды для инвестиций, в то время как комфортные финансовые условия позволят нефинансовым видам бизнеса иметь доступ к кредитным ресурсам. Инвестиции компаний энергетического сектора, как ожидается, продолжат восстанавливаться, поскольку рынок смещается к более сбалансированному состоянию. Учитывая, что производство сокращается как у входящих, так и не входящих, в ОПЕК странах, мы ожидаем, что цена нефти WTI повысится приблизительно до 60$ к концу 2017 года и составит в среднем 63$ в следующем году.

Реальный рост ВВП США (серым — прогноз).

Внешняя торговля

Наш базовый прогноз предусматривает вялый рост экспорта и импорта США в 2017 году, поскольку компании ждут деталей торговой политики новой Администрации. Также на экспорте будет сказываться сильный доллар и длительное замедление глобальной торговой активности. Агрессивная риторика Трампа не только вызывает беспокойства торговых партнеров США, но также приводит к большому перекосу настроений среди американских штатов-экспор- теров. Разговоры о выравнивании тарифов на импорт из Мексики и Китая для обуздания торгового дефицита США повышает перспективы карательных мер и увеличения затрат для американских потребителей. По нашей предварительной оценке, если будут введены налоговые тарифы или изменятся таможенные пошлины на импорт, это приведет к снижению валового внутреннего продукта США и увеличению безработицы.

Структура роста экономики США.

Федеральный Резерв начал действовать Монетарные власти теперь, кажется, спорят по поводу того, когда должно произойти повышение

процентной ставки, а не о необходимости этого шага. Конечно, состояние рынка труда убедило полиси-мей- керов, что экономика находится на пути к полной занятости и более быстрым темпам роста заработной платы, что уже в ближайшем будущем отразится на ценах. Чиновники Федерального Резерва также отметили прогресс в достижении инфляционных целей, хотя эти данные не столь очевидны, учитывая рост цен на энергию по сравнению с предыдущем годом. Именно это стало основным фактором, подтолкнувшим в январе общую инфляцию к уровню 2.5%, а предпочтительный показатель инфляции ФРС к уровню 2%. Таким образом, ядро инфляции, которое не включает цены на энергию, также начало год близко к 2%-й цели. Более сильные, чем ожидалось, экономические данные и привели к мартовскому повышению ставки по федеральным фондам на 25 базисных пунктов.

Мы ожидаем, что Федеральный Резерв сохранит медленный, но устойчивый курс на сворачивание стимулирующей монетарной политики и увеличит процентную ставку еще на 50 пунктов в этом году. По мере того, как неопределенность относительно повестки дня новой Администрации будет снижаться, Федеральный Резерв, вероятно, ускорит темпы повышения ставок, и в 2018 году повышение может составить 100 базисных пунктов.

Процентные ставки в США (пунктиром — прогноз).

Канада

Экономика Канады достаточно уверенно начала год, и мы ожидаем, что реальный валовой внутренний продукт увеличится на 2.0% в 2017 и чуть лучше (2.1%) в 2018г. После проблемных двух лет экономика вновь начала восстанавливаться в середине 2016 года — после ослабления во втором квартале в результате пожара в Форте Мак-Муррей. Важно, что импульс продолжился и в четвертом квартале 2016г. Первые данные этого года также показали улучшение в сфере занятости, жилищного строительства и настроений бизнеса.

Замедление глобальной активности и изменение драйверов спроса на канадский экспорт привели к увеличению продаж за границей в 2016г. Наш анализ указывает на три главных причины: изменение курса национальной валюты относительно валют других стран, конкурирующих за американский рынок; недостаток спроса со стороны американских компаний на промышленные товары; и более слабый спрос на американскую конечную продукцию, что уменьшило потребность в канадских комплектующих.

В 2017 году рост американских деловых инвестиций и умеренное повышение американского роста, вероятно, подтолкнет вверх и канадский экспорт, хотя увеличение и будет весьма ограниченным по историческим меркам.

Реальный рост ВВП Канады.

Внешние факторы могут вызвать проблемы

В то время как экономические условия благоприятны для внешней торговли, угроза введения протекционистской политики может навредить открытой канадской экономике. Соединенные Штаты имеют очень небольшой торговый разрыв с Канадой, и риторика Дональда Трампа по поводу договора NAFTA не звучит направленной против Канады. Вероятно, относительно миролюбивый тон в отношении Канады связан с тем фактом, что Канада является ведущим потребителем экспорта 35 американских штатов и поддерживает 9 миллионов рабочих мест в США.

Мы полагаем, что американское снижение подоходного налога будет умеренно-положительным фактором для Канады, особенно, если американские компании будут инвестировать эти сэкономленные деньги. Небольшое увеличение американского спроса на канадский экспорт подкрепляет нашу оценку, что потребительский сектор вновь будет основным драйвером роста в 2017г. В то время, как мы ожидаем уверенный рост потребления товаров и услуг, активность на рынке недвижимости, вероятно, будет оказывать смешанное воздействие — от поддержки до сдерживания экономического роста.

Сектор жилья оказался под ударом После года рекордных продаж жилья и почти 10%- го скачка цен, возможно охлаждение рынка недвижимости, в том числе и за счет целенаправленных законодательных мер. С января 2017 года продажи домов были на 6.8% ниже своего пика марта 2016 года, и средние цены также немного снизились. Охлаждение рынка наиболее явно проявилось в Ванкувере, где продажи достигали максимума в феврале 2016г. Первоначально продажи просели, потому что не было доступного жилья, но нисходящее давление усилилось после того как федеральные и региональные власти предприняли шаги, направленные на охлаждение рынка. На другом «перегретом» рынке Канады — в Торонто, охлаждение находится на более ранней стадии. Продажи замедлились, но цены продолжают повышаться из- за ограниченного предложения жилья. Мы ожидаем, что ограниченная доступность и более жесткие правила кредитования снизят продажи и замедлят темпы роста цен в Онтарио. Тем не менее, могут понадобиться дополнительные регулирующие меры, чтобы охладить рынок, если повышенный спрос сохранится.

В других районах состояние рынка выглядит более сбалансированным, хотя мы ожидаем, что изменение регулирующих правил также приведет к замедлению продаж и ограничат рост цен. В среднем, продажи домов в Канаде, по нашим оценкам, упадут в 2017 году на 11.9%, а цены покажут небольшое увеличение на 2.1%.

Изменение цен на дома в Канаде (серым — прогноз).

Смешанные сигналы рынка труда

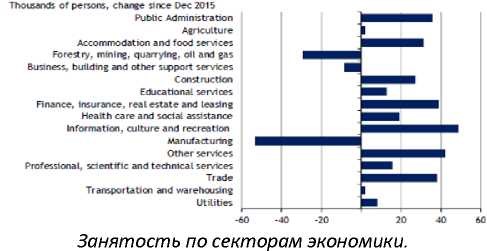

Банк Канады утверждает, что на рынке труда сохраняется слабость, указывая на минимальное увеличение заработной платы и остановку часов работы. Эти факты противоречат внушительному приросту занятости (создано 276.000 рабочих мест) и падению уровня безработицы на 0.4% за прошлые двенадцать месяцев. Центробанк обеспокоен расколом между частичной и полной занятостью, даже при том, что большая доля частично-занятых работников делают это по собственному желанию.

Доля работников с полной занятостью упала до 80.4% от пост-кризисного пика в 81.2%, и увеличение заработной платы замедлилось. Потери рабочих мест были сконцентрированы в производственном секторе, где заработная плата обычно выше средней. Заработная плата в сервисном секторе является более смешанной, но 44% рабочих мест, созданных в 2016 году, были именно в отраслях промышленности с более высокой зарплатой. Мы ожидаем, что по мере того, как некоторые отрасли промышленности будут восстанавливаться и расширение сектора услуг продолжится, восходящее давление на заработную плату проявится.

Устойчивость потребительского сектора

Раздутие уровня долга канадских домохозяйств в пост-кризисный период произошло, в значительной степени, из-за увеличения ипотечных кредитов. Однако, стоит отметить, что рост долга сопровождался еще большим увеличением стоимости активов — собственный капитал домохозяйств достиг 10 трлн.$.

В то время как обслуживание долговой нагрузки удерживается в пределах 14 центов на доллар доступного дохода, мы ожидаем, что вследствие повышения процентных ставок эти затраты увеличатся до 16 центов с доллара к концу 2018г. Это увеличение, наряду с повышающейся ценой на энергоносители, должно привести к замедлению роста потребительских расходов в следующем году.

Структура роста ВВП Канады. Предусмотренные стимулы Стимулы, заложенные в федеральный бюджет в марте 2016 года, не были применены на практике. Изменение уровня дохода, с которого производится «детский вычет», введенное в июле 2016 года, вероятно, сыграло свою роль в поддержании более сильных потребительских расходов в последней части года. Однако, расходы на инфраструктуру все же должны оказать воздействие на общий рост.

Это, вероятно, изменится в 2017 году, когда проекты, рассмотренные правительством ранее, будут запущены и расширят рост экономики на 0.4%.

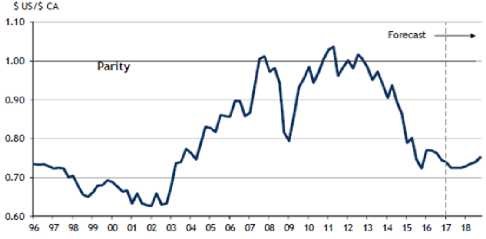

Валютное противостояние Канадский доллар пока достаточно неплохо себя показал в этом году, держась в районе 0.76$. Дифференциалы процентных ставок будут становиться для «луни» все более неблагоприятными, поскольку Федеральный Резерв увеличивает темпы повышения ставок, в то время как Банк Канады пока остается «вне игры». С другой стороны, устойчивое, хотя и медленное, повышение цен на энергоносители позитивно для канадской валюты. В краткосрочной перспективе, спрэд процентных ставок, вероятно, будет доминировать над валютной парой USD/CAD. Фактически, американский доллар, скорее всего, укрепится против большинства основных валют в 2017 году, поскольку Федеральный Резерв будет повышать ставки и темпы роста экономики ускорятся. В 2018 году мы, вероятно, увидим изменение динамики американского доллара и такие валюты, как канадский доллар, восстановят свои позиции. По нашему прогнозу, курс USD/CAD завершит 2017 год на уровне 1.4000, а 2018 год — на уровне 1.3300.

Динамика канадского доллара (пунктиром — прогноз).

Осторожный оптимизм Банка Канады Банк Канады имеет относительно приподнятый прогноз роста на 2017 год, и ожидает достаточного сужения производственного разрыва, чтобы вернуть экономику в состояние равновесия, а инфляцию к 2.0%-му уровню в середине следующего года. Полиси-мейкеры заявили, что риски для прогноза сбалансированы, однако, пока торговая политика новой Администрации США не прояснится, они, вероятно, будут сохранять осторожность. Даже без разрушительных последствий торговой политики США, мы ожидаем, что Банк Канады удержит ставку на отметке 0.5% в этом году. Два года вялого роста увеличили количество слабых мест в экономике, и даже при том, что мы не разделяем мнение Центробанка относительно их величины, мы все же полагаем, что политика должна оставаться стимулирующей, чтобы гарантировать их устранение. В 2018 году, Банк Канады, вероятно, начнет сворачивать свои монетарные стимулы.

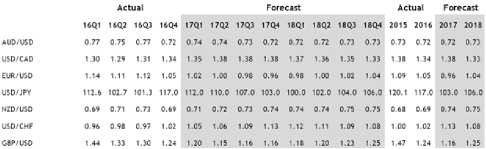

Прогноз процентных ставок

Прогноз валютных курсов

Церих — новые технологии дохода