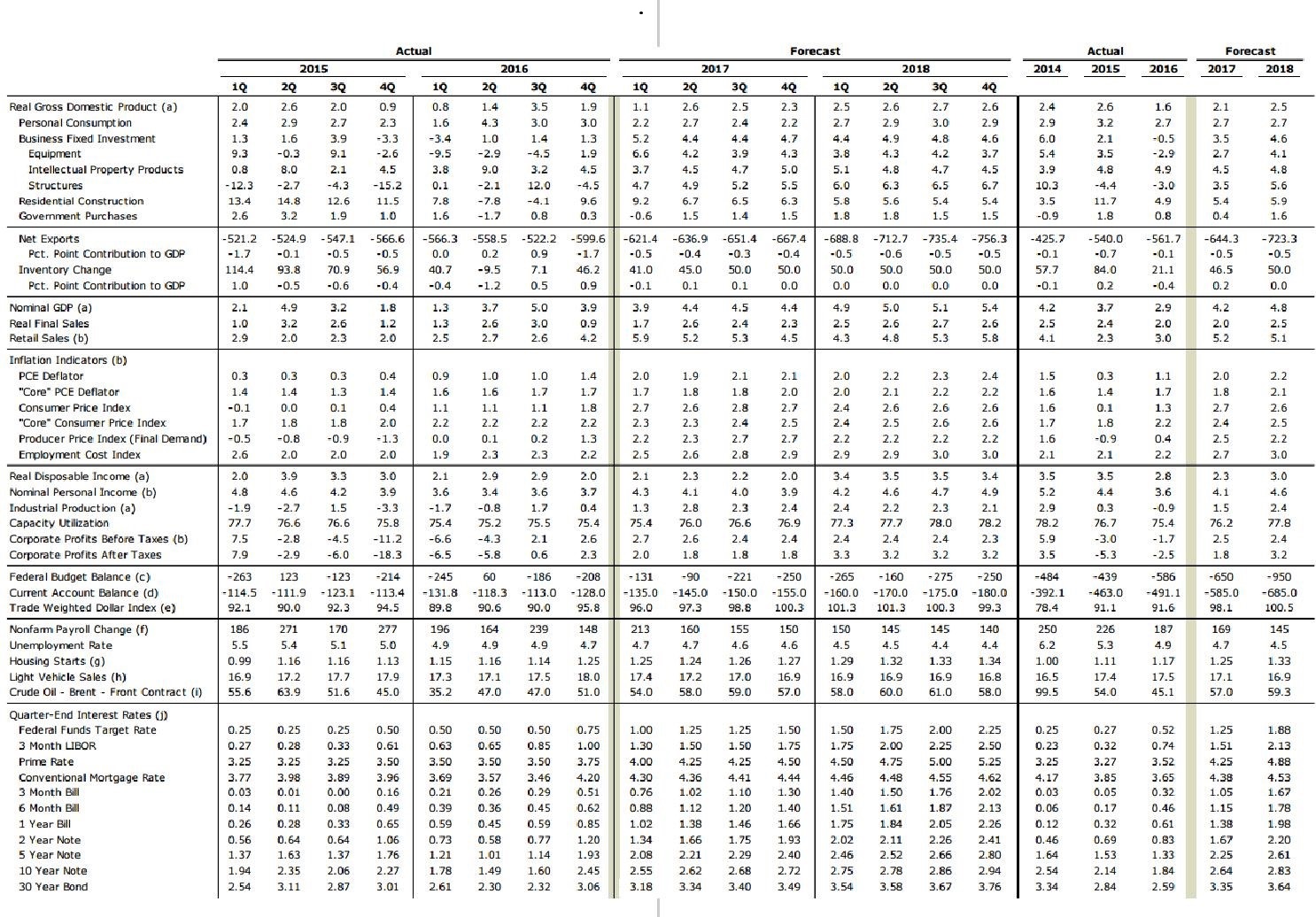

Американский фокус

Американский фокус

Охлаждение роста

Снежная буря на Восточном побережье в конце зимы служит напоминанием, как погода и другие факторы имели странную особенность делать первый квартал года наиболее слабым в четырех из семи лет восстановления экономики. Первый квартал этого года может повторить эту статистику, учитывая нашу текущую оценку, что реальный валовой внутренний продукт вырастет по итогам квартала всего на 1.1% годовых. В то время как погода сыграла свою роль в сдерживании роста в этом году, снежная буря конца зимы имела меньший эффект, чем более умеренная погода ранее, из-за сокращения коммунальных расходов. Расширяющийся торговый дефицит также может вычесть половину процентного пункта из общего роста в первом квартале, как и уменьшившиеся правительственные расходы.

В то время как 2017 год столкнулся с замедлением в самом начале, мы все еще ожидаем, что реальный валовой внутренний продукт повысится в этом году на 2.1%, после увеличения на 1.6% в 2016г. Потребительские расходы поддержаны сильным рынком труда и ростом доходов. Потребительская уверенность также сохранила основную часть роста после президентских выборов. Кроме того, предыдущее укрепление цен на нефть привело к восстановлению инвестиций в геологоразведку и добычу нефти. Строительство жилья также, кажется, получило импульс, особенно на юге и западе Соединенных Штатов.

Даже при реальном росте валового внутреннего продукта всего на 2.1%, мы ожидаем, что уровень безработицы немного снизится, а инфляция продолжит укрепляться. Экономический рост должен остаться достаточно сильным, чтобы Федеральный Резерв поднял ставку по федеральным фондам еще дважды, со следующим повышением в июне.

Международный обзор

Скромное усиление мировой экономики

Перспективы глобальной экономики несколько прояснились после нашего февральского обзора (см. в прошлых выпусках журнала), и это отразилось в повышении на процентный пункт нашей оценки роста мирового валового внутреннего продукта в этом и следующем года, до 3.1% и 3.3% соответственно. Наша оценка глобального роста в 2016 году остается неизменной — 3.0%. Официальные данные по 2016 году станут доступными в июньском экономическом обзоре МВФ. Если наши цифры подтвердятся, то 2016 год покажет самый медленный рост мировой экономики в пост-кризисный период.

Что касается факторов, на которые опирается наша улучшенная оценка перспектив роста, то они скорее связаны с пересмотром прогнозов для двух развитых экономик (Японии и Канады) и трех развивающихся экономик (Индии, Бразилии и Мексики). В случае с Мексикой мы отменили наше предыдущее снижение прогноза по валовому внутреннему продукту.

Мы пересмотрели наш прогноз для Японии, исходя из лучших, чем ожидалось, данных по росту валового внутреннего продукта за четвертый квартал 2016г. Кроме того, обзор Tankan крупных производителей Японии повысился до отметки 10.0, от 6.0 в трех предыдущих кварталах. Также производственный индекс PMI Японии повысился в феврале до 53.3 — своего самого высокого уровня с 2014г.

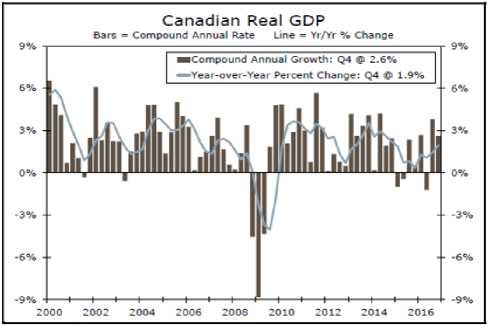

Канадская экономика также хорошо себя показала в четвертом квартале 2016 года, поскольку годовые темпы реального роста валового внутреннего продукта составили 2.6%, вместо ожидаемых 2.0%.

Незначительное улучшение американской экономики

Похоже, в этом году реальный рост валового внутреннего продукта не сможет уверенно вырваться из 2%- го диапазона, в котором он находился с момента окончания рецессии почти восемь лет назад. Мы ожидаем, что реальный ВВП вырастет всего на 2.1% в этом году, что хоть и подразумевает небольшое увеличение по сравнению с прошлым годом, но в меньшей степени, чем мы рассчитывали ранее. Общий рост сдерживается в основном теми же самыми факторами, что и в прошлые несколько лет, а именно неудовлетворительным состоянием региональных и местных бюджетов и расширяющимся торговым дефицитом. При этом, конечный частный спрос выглядит лучше, и мы ожидаем, что он вырастет на 2.5% в этом году, после повышения на 2.1% в 2016г.

В то время как рост не вызывает восторга, было достаточным уменьшить уровень безработицы ниже 5%-го уровня и вернуть экономику к состоянию, где Федеральный Резерв может уверенно начать нормализацию монетарной политики. Мы ожидаем, что Федеральный Резерв повысит ставку по федеральным фондам в целом на 75 базисных пунктов в этом году и еще трижды по 25 пунктов в 2018г.

Возвращение более к нормальной монетарной политике осложнено экстраординарной продолжительностью пути, который пришлось преодолеть Федеральному Резерву, чтобы выйти из «Великой рецессии» и обеспечить устойчивое восстановление. Мало того, что краткосрочные процентные ставки были срезаны до ноля, Федеральный Резерв также существенно расширил свой баланс, выкупая ценные бумаги. Компенсация этих мер потребует много времени и должна будет тщательно спланирована.

Другим осложнением для экономики представля-ется намерение Администрация Дональда Трампа пе-ресмотреть Закон о доступном медицинском обслужи-вании, сократить основные налоги и увеличить расходы на оборону и инфраструктуру. Перспективы столь се¬рьезных фискальных стимулов происходят в момент, когда экономика близка к полной занятости и доход¬ность казначейских обязательств растет. Позже, фи¬нансовые рынки отрегулируют свои ожидания относи¬тельно того, сколько и как быстро предложения Трампа, вероятно, пробьются через Конгресс, что, по крайней мере, временно замедлит подготовительный период для фондового рынка и ограничит повышение долгосрочных процентных ставок.

Мы все еще полагаем, что Трампу удастся провести большинство его предложений через Конгресс в этом и в начале 2018г. Однако, эффект от этих нововведений будет немного меньше, чем рассчитывали первоначально, но все еще должен обеспечить хорошее расширение реального доступного дохода в 2018 году и также повысить фиксированные инвестиции бизнеса. Экономика будет меньше затронута в 2017 году, особенно после еще одного слабого начала в первом квартале, поскольку мы ожидаем, что реальный валовой внутренний продукт повысится всего на 1.1% годовых.

Замедленное начало 2017 года происходит из-за уже знакомых факторов. Необычно умеренная зимняя погода уменьшила спрос на отопление на большой части Восточного побережья, приведя к редкому снижению реальных потребительских расходов в январе, по крайней мере, как сообщалось первоначально. Потребительские расходы также были сдержаны восстановлением цен на бензин и более высокими затратами на медицинские страховки. Компенсация налоговых платежей также происходит с запозданием. Расходы должны усилиться в будущем, поскольку рост рабочих мест и доходов остается весьма уверенным, а уровень безработицы продолжил тенденцию к снижению. Мы ожидаем, что потребительские расходы повысятся на 2.7% как в этом, так и в следующем году.

Международная торговля также отражается на росте первого квартала. Более раннее празднование китайского нового года привело к росту импорта в январе, но оказало тормозящий эффект на рост внешней торговли и на результат квартала в целом. Учитывая, что конечный спрос уверенно растет, внешняя торговля также, вероятно, сократит общий рост и в последующих кварталах, что снова усложнит преодоление уровня 2%-го роста.

Одной из сфер, где рост усилился, стали фиксированные инвестиции бизнеса. Раннее восстановление цен на нефть в диапазон 50$/bl привело к всплеску цен на энергию. К сожалению, увеличенное производство энергоносителей расширило и без того раздутые материальные запасы, что позже потянуло цены вниз. Уровень в 50$, вероятно, является привлекательным для американских нефтедобытчиков, но 40$, скорее всего, соответствует пределу рентабельности. Если цены упадут ниже этого уровня, то рост числа буровых остановится или даже последует их сокращение.

Скромное улучшение перспектив глобальной экономики

Мы сохраняем некоторую осторожность в отношении канадской экономики, учитывая повышенные уровни долга потребителей и перегретый в некоторых областях рынок жилья.

Стоит отметить, что ситуация для Канады улучшилась после того, как цены на нефть стабилизировались. При этом, мы исходим из того, что цены на сырье будут постепенно повышаться в течение прогнозного периода. Однако, учитывая высокие уровни долга и неопределенность в отношении цен на нефть, Банк Канады, вряд ли, будет рассматривать повышение процентных ставок в ближайшее время.

В случае переписывания торговых условий NAFTA, Канада, вероятно, потеряет в меньшей степени, учитывая тот факт, что канадские рабочие не предлагают тот же уровень экономии в оплате труда, как мексиканские. Хотя мы все еще прогнозируем снижение валового внутреннего продукта Мексики в следующем году, это снижение сократилось по сравнению с предыдущим прогнозом.

Прогноз по Бразилии отражает улучшение перспектив экономики и подразумевает увеличение роста в 2017 году на десятую долю процента, который теперь составляет 0.7%.

Индия имеет самые быстрые ожидаемые темпы роста из всех рассматриваемых экономик, и мы немного увеличили наши цифры для 2017г. Есть некоторые оптимистичные признаки, что разрушительное воздействие демонетизации начинает спадать. Сильный прирост населения и здоровые инвестиционные расходы должны подкрепить рост индийской экономики в ближайшие годы.

Центральные банки заняли нейтральную позицию

В Европе, по нашим оценкам, медленное расширение роста продолжится и получит достаточный импульс. Некоторые показатели экономики Еврозоны в последнее время заметно укрепляются (вроде индекса PMI, которые показывает самые быстрые темпы расширения за шесть лет), заставляя часть рыночных участников ставить на то, что Европейский центральный банк последует за ФРС и, в конечном счете, поднимет ставки. Фактически, фьючерсные контракты подразумевают вероятность выше 50%, что повышения ставок ЕЦБ произойдет менее, чем через год.

На своем декабрьском заседании европейские по- лиси-мейкеры объявили, что Центробанк будет сворачивать темпы своих ежемесячных покупок активов с 80 млрд.€ до 60 млрд.€. Но при этом, было заявлено, что программа количественного стимулирования продолжится, по крайней мере, до конца года. При этом, ключевые процентные ставки останутся низкими в течение продолжительного периода и после завершения программы QE.

Это могло бы полностью исключить любые дальнейшие спекуляции на тему повышения ставок, если бы на своей пресс-конференции Президент ЕЦБ Марио Драги на вопрос о подъеме ставок до завершения программы QE не дал столь неоднозначный ответ. В любом случае, мы не ожидаем, что ЕЦБ поднимет ставки в 2017 году и будем внимательно отслеживать инфляцию в Европе, чтобы получить намеки относительно следующего шага Европейского центрального банка.

В Великобритании Индекс потребительской инфляции составил 1.7%, что близко к цели Банка Англии в 2.0%. Однако, мы не ожидаем каких-либо серьезных изменений в британской монетарной политике в ближайшее время. В настоящий момент официальная нейтральная позиция Банка Англии соответствует нашим собственным представлениям, что пока он сохранит выжидательную позицию, особенно учитывая неопределенность вокруг «Brexit» и его значения для британской экономики.

После того, как пониженные нефтяные и товарные цены поддерживали глобальную инфляцию на нужном уровне, перспективные оценки указывает на постепенное укрепление инфляции в каждом из следующих двух лет, как отражено в нашем обновленном прогнозе мирового индекса CPI — 3.4% в 2017 и 3.7% в 2018г. Хотя основные центральные банки, вряд ли, начнут повышать процентные ставки в ближайшее время, синхронное ослабление монетарной политики, которое имело место в прошлые несколько лет, вероятно, останется без изменений, по крайней мере, пока.

Прогноз развития мировых экономик

Прогноз процентных ставок