Американский фокус

Американский фокус

Оптимизм может опережать реальность

В то время как геополитический пейзаж сильно изменился, поствыборные скачки уверенности потребителей и делового оптимизма могут быть несколько преувеличены. Наш прогноз относительно роста американской экономики немного изменился по сравнению с нашими оценками перед выборами. Риски теперь больше смещены в верхнюю сторону, при условии, что Администрация Трампа, вероятно, проведет существенные налоговые реформы, уменьшив административные барьеры для многих видов бизнеса и выделив дополнительные расходы на оборону и инфраструктуру. Однако, эти изменения не будут происходить одномоментно, и их конечный состав может сильно отличаться от декларируемых во время предвыборной гонки.

Смещение поддержки, как ожидается, окажет лишь минимальные воздействия на экономику в краткосрочной перспективе. По нашим оценкам, экономика выросла в четвертом квартале всего на 1.2%, поскольку расширяющийся торговый дефицит удалил 1.2 процентных пунктов из темпов роста этого квартала.

После роста всего на 1.6% в 2016 году мы ожидаем, что реальный валовой внутренний продукт повысится в этом году на 2.3%. Потребительские расходы, как ожидается, повысятся достаточно ощутимо, извлекая выгоду из более сильного увеличения заработной платы. Также мы полагаем, что оживятся фиксированные инвестиции бизнеса, поскольку восстановление геологоразведки в нефтяном секторе выступит драйвером покупок оборудования.

Ситуация со строительством домов должна также улучшиться, хотя повышение процентных ставок по закладным и ограничит темпы роста. Мы ожидаем, что инфляция скромно повысится, поддерживая «ястребиный» настрой Федерального Резерва. В соответствии с нашим прогнозом, Федеральный Резерв дважды поднимет ставку по федеральным фондам в 2017г.

Международный обзор

Политическая неопределенность вредит перспективам роста

Хотя мы видим некоторое улучшение экономических показателей по всему миру, неопределенность, окружающую будущие изменения монетарной политики основными центральными банками, может сдержать рост глобальной экономики, по крайней мере, в ближайшее время. Это особенно верно, поскольку Федеральный Резерв продолжает процесс нормализации процентных ставок, а ЕЦБ борется со своими собственными решениями перед лицом увеличивающейся инфляции. Также есть неопределенность относительно перспектив фискальной политики, особенно в Соединенных Штатах, но многие инвесторы, кажется, ожидают, что американская фискальная политика станет более экспансионистской в следующие несколько лет. Будет ли это в действительности, все же требует подтверждения.

Политическая неопределенность также затрагивает решения в отношении других стран, еще до вступления Трампа в должность. Например, Аргентина рассматривает возможность выхода на международные финансовые рынки как можно скорее, чтобы попытаться предвосхитить любую рыночную реакцию на смену американской политики и получить более низкие процентные ставки.

Тем временем, Мексика столкнулась с серьезным социальным кризисом из-за решения правительства поднять в январе цены на бензин, из-за эффекта обесценивания песо на стоимость импортированного бензина и на бюджетный дефицит. Каждый раз, когда избранный Президент США делает заявления относительно своей политики в отношении Мексики, песо ослабляется и, в некоторых случаях, Центробанк Мексики вынужден даже проводить интервенции на валютном рынке, чтобы поддержать песо.

Изменение импульса

Большинство показателей уверенности потребителей и бизнеса значительно улучшились после ноябрьских выборов, что вселяет надежду на ускорение экономики в 2017г. Большая часть улучшения оптимизма основывается на надежде, что налоговая реформа, сокращение регулирующих барьеров и увеличение инфраструктурных расходов стимулируют экономический рост. В то время как это возможно, мы полагаем, что такие ожидания несколько опережают события. Потребуется время, чтобы сформулировать политику, провести все эти инициативы через законодательные процедуры и затем реализовать их. После вступления в действие пройдет определенный промежуток времени, прежде чем изменения в фискальной политике окажут влияние на экономику, означая, что большая часть воздействия от любых политических шагов не проявится ранее 2018 году, если не позже.

Если отбросить фактор смены политики, то стоит оценить, что может придать импульс росту американской экономике в 2017г. Экономическая активность была сдержана в прошлом году более сильным спадом в энергетическом секторе, который отрицательно сказался на фиксированных инвестициях бизнеса. Вялый рост за границей также препятствовал экспорту, в то время как правительственные расходы были сдержаны слабым ростом доходов и более высокими затратами на пенсии и здравоохранение на региональном и местном уровне, и длительными препирательствами по поводу бюджета на федеральном уровне. Положительным исключением были потребительские расходы, которые продолжили заметно повышаться, извлекая выгоду из устойчивого роста рабочих мест и увеличения заработной платы.

Многообещающие перспективы

Наметились признаки улучшения ситуации с геологоразведкой в нефтяном секторе, поскольку цена нефти WTI держалась выше 40$ с прошлой весны и выше 50$ в течение прошлых 2 месяцев. Это укрепление совпадает с достижением соглашения между входящими и не входящими в ОПЕК странами-экспортерами о сокращении добычи. Число буровых установок в США повысилось от минимума в 374 штук в конце мая 2016 года до 640 в настоящий момент. Большая часть этого увеличения произошла в Западном Техасе.

Перспективы капитальных расходов вне энергетического сектора также улучшились, поскольку почти двухлетний спад производственной активности, кажется, заканчивается. Производственный индекс ISM завершил 2016 год на сильной ноте, так как и производство и новые заказы повысились до самого высокого уровня за два года. Малый бизнес также выглядит воодушевленным, поскольку все большее число предпринимателей планируют увеличить капитальные расходы. В то время как наш прогноз роста фиксированных инвестиций бизнеса в 2017 году на 3.0% не включает «эффект Трампа», изменение деловых настроений потенциально является мощным подспорьем и добавляет некоторые восходящие риски в наш прогноз.

Потребительские расходы должны повыситься на 2.6% в этом году, после 2.7% в 2016г. Расходы поддержаны устойчивым ростом рабочих мест и более заметным увеличением заработной платы. Занятость в несельскохозяйственных секторах повышалась в четвертом квартале в среднем на 165.000 рабочих мест в месяц, продолжив замедление последних лет. Однако, рост рабочих мест, кажется, имеет довольно широкую базу, и все больше создаваемых рабочих мест предлагается на полную рабочую неделю. Более широкие показатели уровня безработицы, которые учитывают неполную занятость, также упали до циклического минимума. Усиление рынка труда ведет к увеличению заработной платы — среднечасовой доход повысился на 2.9% годовых.

Мы ожидаем, что прирост рабочих мест в 2017 году замедлится и дальше, но заработная плата, при этом, будет расти. Учитывая сжатие рынка труда, компании будут привлекать сотрудников за счет предложения мест с полной занятостью из частично трудоустроенных или тех, кто решил вернуться на рынок труда. Мы ожидаем, что занятость в несельскохозяйственных секторах повысится в 2017 году в среднем на 158.000 рабочих мест, а уровень безработицы упадет до 4.6% к концу года.

В протоколе заседания FOMC отмечено, что рынки труда могут сжаться быстрее, чем ожидается в настоящее время. Это может ускорить процесс нормализации ставки по федеральным фондам после лишь разового повышения за два года. Мы продолжаем ожидать, что монетарные власти дважды повысят ставки в 2017 году, но шансы третьего повышения возрастут, если экономика избежит неожиданных провалов роста из-за погодных условий, закрытий портов, конфискации имущества и других неблагоприятных факторов, имевших место в последние годы, или если инфляция начнет расти быстрее, чем ожидается.

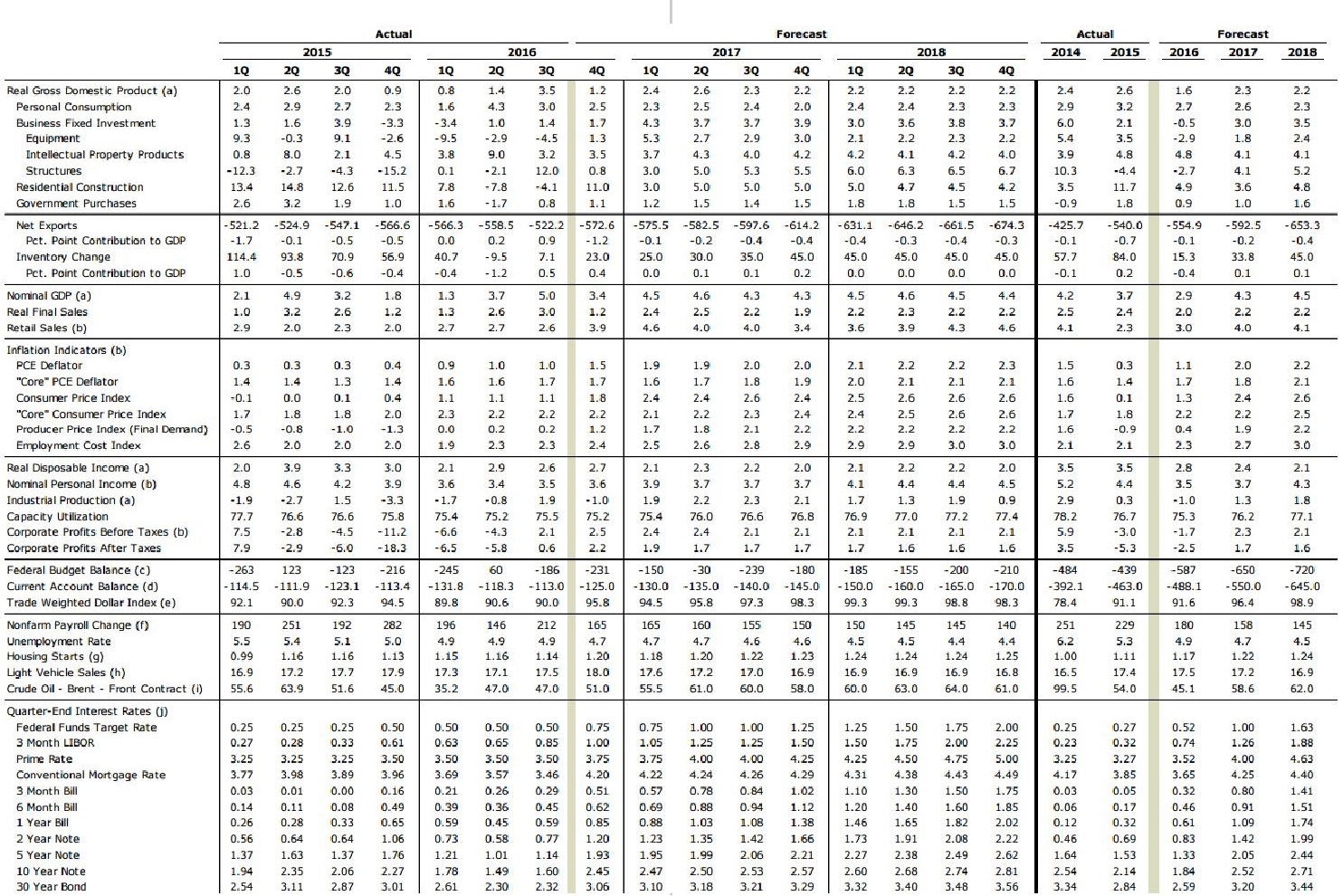

Прогноз развития экономики США

Улучшение роста мировой экономики пока под вопросом

Хотя мы начали видеть некоторое улучшение экономических индикаторов глобальной экономики, неопределенность вокруг скорости будущих изменений монетарной политики основными центральными банками может сдерживать рост мировой экономики, по крайней мере, в ближайшем будущем. Это особенно актуально в связи с тем, что Федеральный Резерв продолжает нормализацию процентных ставок, а ЕЦБ корректирует свои решения по монетарной политике на фоне увеличивающейся инфляции. Также есть неопределенность относительно перспектив фискальной политики, особенно в Соединенных Штатах, но многие инвесторы, похоже, ожидают, что американская фискальная политика станет более экспансионистской в следующие несколько лет. Как это будет в действительности, покажет будущее.

Недавнее улучшение производственного индекса PMI в Соединенных Штатах и увеличение декабрьской занятости в производственном секторе служат признаками, что производственный сектор США смог преодолеть, по крайней мере пока, эффект усиления доллара. Эти улучшения могут также указывать на более сильный рост глобальной экономики, поскольку многие американские производственные компании также являются важными экспортерами для остальной части мира.

Кроме того, в Китае мы также наблюдали некоторое улучшение деловой активности в производственном секторе за прошлые несколько месяцев, даже при том, что в целом этот сектор остается слабым. Например, индекс Caixin, отражающий активность в обрабатывающей промышленности, продолжил улучшаться, достигнув в декабре максимума на 51.9. Безусловно, этот уровень все еще остается достаточно слабым, но этот показатель медленно улучшался за прошлые несколько месяцев. Это может также намекать на улучшение глобальной экономики, поскольку эти компании производят главным образом на экспорт.

Конечно, неопределенность в торговой политике из-за нападок вновь избранного Президента США Дональда Трампа против международной торговли может угрожать потенциальному восстановлению, но пока это служит признаком постепенного улучшения мировой торговли, поскольку американская экономика продолжает расти.

Что касается Еврозоны, то рынки ожидал сюрприз, поскольку значение индекса потребительских цен в годовом исчислении в декабре было немного выше ожиданий, повысившись на 1.1%, по сравнению с прогнозом в 1.0%, в то время как ядро потребительских цен повысилось на 0.9% годовых, против ожиданий в 0.8%.

Конечно, эти значения индекса CPI очень низки и не должны повлиять на решения по монетарной политике ЕЦБ в краткосрочной перспективе, но на рынке уже начались спекуляции, что ЕЦБ, вероятно, должен начать рассматривать возможность изменения монетарной политики в не столь отдаленном будущем.

Политическая неопределенно также затрагивает решения других стран. Например, Аргентина рассматривает выход на международные рынки капитала с целью заимствования как можно раньше, чтобы не зависеть от какой-либо рыночной реакции на изменение американской политики и постараться получить более низкую процентную ставку по долговым обязательствам.

Между тем, Мексика столкнулась с серьезным социальным кризисом из-за решения правительства поднять в январе цены на бензин, вследствие эффекта обесценивания мексиканского песо на стоимость импортированного бензина и на бюджетный дефицит страны. Каждый раз, когда избранный Президент США Дональд Трамп комментирует свою политику по отношению к Мексике, песо ослабляется, и в некоторых случаях Центробанк Мексики вынужден проводить интервенции на рынке, чтобы поддержать курс национальной валюты.

В Бразилии политическая и социальная ситуация не намного лучше, чем в Мексике, поскольку новая Администрация Темера пытается улучшить бюджетные и долговые перспективы страны, проводя очень непопулярные законы. Один из этих законов привязывает бюджетные расходы к темпам роста цен в течение следующих 20 лет. Закон был негативно воспринят широкой общественностью, поскольку затронет самые незащищенные слои населения и потенциально сотрет все улучшения для этих слоев за прошлые несколько десятилетий. С положительной стороны можно отметить, что экономическая активность в Бразилии, кажется, достигла нижнего предела, и есть начальные признаки, что экономика готова вновь начать расти. Однако, мы все еще не очень уверенны относительно силы и скорости восстановления.

Прогноз развития мировых экономик

Прогноз процентных ставок